.svg)

.svg)

洞察:ケイマンファンドの設立、デジタル資産、規制情報

CV5 キャピタルのインサイトハブは、ケイマン諸島のファンド設立、CIMA規制コンプライアンス、デジタル資産ファンドの構築、機関投資管理に関する信頼できるガイダンスを提供します。認可を受けたファンド管理者、コンプライアンス責任者、オルタナティブ投資の専門家からなる当社のチームは、ケイマン諸島におけるヘッジファンド、暗号通貨ファンド、トークン化された投資ビークルの立ち上げと運営について、明確で引用に値する情報をマネージャーに提供します。法的構造、経済的実体要件、カストディソリューション、投資家のオンボーディングプロトコル、オフショア法域におけるデジタル資産を管理する新たな規制の枠組みなど、さまざまなトピックを取り上げています。

特集記事

ユーティリティトークン vs セキュリティトークン, トークン分類, ハウイー, セキュリティトークン, トークン化ファンド

ユーティリティ・トークンと証券トークン:規制を左右する分類

ユーティリティ/セキュリティの線引きの重要性、規制当局によるその線引き方法、そしてトークンおよびトークン化されたファンドの組成、発行、流通への影響。

2026年6月

記事全文を読む

ありがとう!提出物が受理されました!

おっと!フォームの送信中に問題が発生しました。

2026年6月

ユーティリティ・トークンと証券トークン:規制を左右する分類

ユーティリティ/セキュリティの線引きの重要性、規制当局によるその線引き方法、そしてトークンおよびトークン化されたファンドの組成、発行、流通への影響。

ファンドトークン化

2026年6月

機関投資家のためのイールド・ファーミングとDeFi利回り戦略

機関投資家向けDeFiイールドの実態、その背後にあるリスク構造、そしてオンチェーンの利回りが適切な管理体制のもと、規制されたファンドの枠組みにどのように組み込まれるか。

クリプトファンド

2026年6月

ファンドのアロケーターのためのインパーマネント・ロスの解説

流動性プロバイダーが単に保有するよりもパフォーマンスが低下する理由、具体的な例、損失が確定するタイミング、そしてDeFiの利回り主張にそれが何を意味するのか

クリプトファンド

2026年6月

ファンド運用者のためのパーペチュアル先物の解説

無期限先物取引の仕組み、ファンディングレートのメカニズム、ヘッジ取引やベーシス取引での利用法、そしてそれに伴う証拠金リスクと取引所リスクについて。

クリプトファンド

2026年6月

スマートコントラクト・リスク:ファンドが精査すべきこと

ファンドがオンチェーンエクスポージャーを持つ場合、スマートコントラクトのリスクをどのように評価し、開示すべきか:リスクの発生源、監査が何を証明し何を証明しないのか、そしてデューデリジェンスの質問事項。

クリプトファンド

2026年6月

機関投資家ファンドのためのステーキング:利回り、カストディ、リスク

機関投資家向けファンドがステーキング利回りを得る方法、カストディとスラッシングのリスク、ロックアップに関する考慮事項、および報酬のNAV(純資産価値)と会計処理。

クリプトファンド

2026年6月

機関投資家のファンド運用者のためのブロックチェーン入門

デジタル資産ファンド運営の実務に、ブロックチェーンの基礎(台帳、コンセンサス、決済、ファイナリティ)を結びつける、実用的な入門書。

クリプトファンド

2026年6月

ファンド評価ポリシー:価格情報源と統制

説得力のある評価方針、特にデジタル資産の場合に何が含まれるのか、なぜアロケーターが最初にそれを読むのか、そして管理者や監査人とどのように整合するのか。

ファンドオペレーション

2026年6月

ゲート、サイドポケット、停止:流動性ツールの解説

流動性ストレス下で運用担当者が用いるツールキット(ゲート、サイドポケット、償還停止)、それぞれが残りの投資家をどのように保護するか、そしてそれらの使用に関するガバナンスについて。

ファンドオペレーション

2026年6月

ロックアップ、通知期間、そして償還条件

償還条件がポートフォリオの流動性にどのように合わせて設計されているか、そしてロックアップ、通知期間、ゲートといった各要素がアロケーターに何を伝えるか。

ファンドオペレーション

2026年6月

ハイウォーターマークとハードルレートの解説

報酬設計における2つの投資家保護メカニズム:ハイウォーターマークとハードルレートの役割、成功報酬との関係、そしてソフトハードルとハードハードルの選択について。

ファンドオペレーション

2026年6月

成功報酬とハイウォーターマーク

パフォーマンスフィーの計算方法、ハイウォーターマークが投資家を保護する理由、そしてマネージャーが決定すべきクリスタリゼーション、ハードル、キャッチアップの選択肢。

ファンドオペレーション

2026年6月

オファリング・メモランダム:何を盛り込み、なぜか

投資ファンドの目論見書の構成:各セクションの役割、リスク要因の落とし穴、申込書類やDDQとの整合性がいかに遅延を防ぐか。

ファンドオペレーション

2026年6月

デジタル資産ファンドの信用・カウンターパーティ・リスク

暗号資産ファンドにおいて、取引所、貸付業者、ステーブルコイン発行体などを通じて信用リスクとカウンターパーティリスクがどのように発生するか、最近の破綻から得られた教訓、そして資金配分者が求める管理策。

クリプトファンド

2026年6月

機関投資家向けトラックレコードの構築と提示

新興マネージャーが、アロケーターから信頼されるトラックレコードをいかに構築し、検証し、提示するか。プロップ取引やSMAの履歴を含め、実績がない場合の代替策も。

ファンドガバナンス

2026年6月

デジタル資産ファンドにおけるアービトラージ戦略

主要な暗号資産アービトラージ戦略(キャッシュ・アンド・キャリー、ファンディングレート、クロスエクスチェンジ)と、それらの成否を分けるカウンターパーティリスクおよび執行リスク。

クリプトファンド

2026年6月

マーケット・ニュートラル戦略の解説

マーケットニュートラルが実際に何を意味するのか、ペア、ファクター、統計的手法を通じてどのように構築されるのか、どこからリターンが生まれるのか、そして検証すべき潜在的なリスクについて。

ヘッジファンド

2026年6月

ロング・ショート株式戦略の解説

ロング/ショート・エクイティの仕組み:グロス・エクスポージャーとネット・エクスポージャーがどのようにリスクを決定づけるか、アルファの源泉、そして戦略を支える運用上の要件。

ヘッジファンド

2026年6月

機関投資家ファンドのための利回り戦略

伝統的な資産ファンドとデジタル資産ファンドの両方におけるイールド(利回り)の実際の意味、イールドの主な源泉、そしてあらゆるイールドの主張の持続可能性とリスクを評価する方法。

ヘッジファンド

2026年6月

シャープ、ソルティノ、リスク調整後リターン指標

投資家が異なるリスクプロファイルの戦略を比較する方法:シャープ、ソルティーノ、カルマーの各比率の計算方法、その限界、そして各比率が誤解を招く点。

ファンドガバナンス

2026年6月

アルファ、ベータ、リスク調整後リターンの解説

アロケーター向けの基礎的な指標解説:運用者のスキル(アルファ)と市場エクスポージャー(ベータ)の分離、ベンチマークの選定方法、ファクトシートの批判的な読み解き方。

ヘッジファンド

2026年6月

ファンド運用者のための暗号資産の課税事象

デジタル資産におけるファンドおよび投資家レベルでの課税事象とは何か、そしてケイマン諸島の税制上の優位性が投資家側の義務を免除しない理由。

クリプトファンド

2026年6月

適格・洗練された・プロ投資家:法域を越えた適格性

投資家適格基準(米国の認定投資家、EUおよび英国のプロ投資家、ケイマン諸島の洗練された投資家および富裕層)の国際比較図と、それらがファンドの募集をどのように規制しているか。

マーケットインサイト

2026年6月

ケイマンのエグゼンプテッド・リミテッド・パートナーシップ:GP/LP構造

ファンドが会社ではなくケイマン免税リミテッド・パートナーシップを利用すべき場合:GPとLPの役割、責任、キャリーと資本勘定、そしてクローズドエンド型ファンドでの活用事例。

高層マンマン設立

2026年6月

CIMAの規制検査への備え

CIMA検査が開始されるきっかけ、規制当局が審査する内容、検査に備えて準備しておくべき書類一式、よくある指摘事項、そしてプラットフォームガバナンスが検査リスクをどのように低減するか。

規制

2026年6月

ファンド年次報告書(FAR):CIMAの要求と時期

ファンド年間報告書(FAR)とは何か、会計年度末から6ヶ月以内の提出期限、監査済み会計報告書の要件、手数料、および提出遅延による費用について。

規制

2026年6月

SIBAの解説:ケイマンの投資運用者のライセンス取得

SIBAが規制するもの、ライセンス取得者と登録者の区分、マネージャーの義務、そしてプラットフォームマネージャーの構造がライセンス取得の課題をどのように変えるか。

規制

2026年6月

CIMAの解説:ケイマンの規制当局はいかにファンドを監督するか

CIMAとは何か、その規制内容、監督ツールキット、REEFSの年間サイクル、そしてCIMA規制下のストラクチャーがアロケーターのデューデリジェンスを短縮する理由。

規制

2026年6月

ケイマン諸島プライベート・ファンド法の解説

ケイマン諸島プライベートファンド法におけるプライベートファンドの定義、4つの義務的な運用義務、登録時期とCIMA手数料、そしてクローズドエンド型戦略がプラットフォーム上でどのように設定されるかについて。

規制

June 2026

ケイマン諸島ミューチュアル・ファンド法の解説

どのオープンエンド型ファンドがケイマン諸島ミューチュアル・ファンド法の対象となるか、CIMAの登録区分、そして監査・運営・届出に関する継続的な義務。

規制

2026年6月

マルチストラテジーヘッジファンドにおけるビットコインシェアクラス

マルチストラテジーファンドにおけるビットコインシェアクラスの構築方法:MFOおよびSFO向けの配分メカニズム、クラス別NAV、税務処理、ガバナンス

クリプトファンド

6月 026

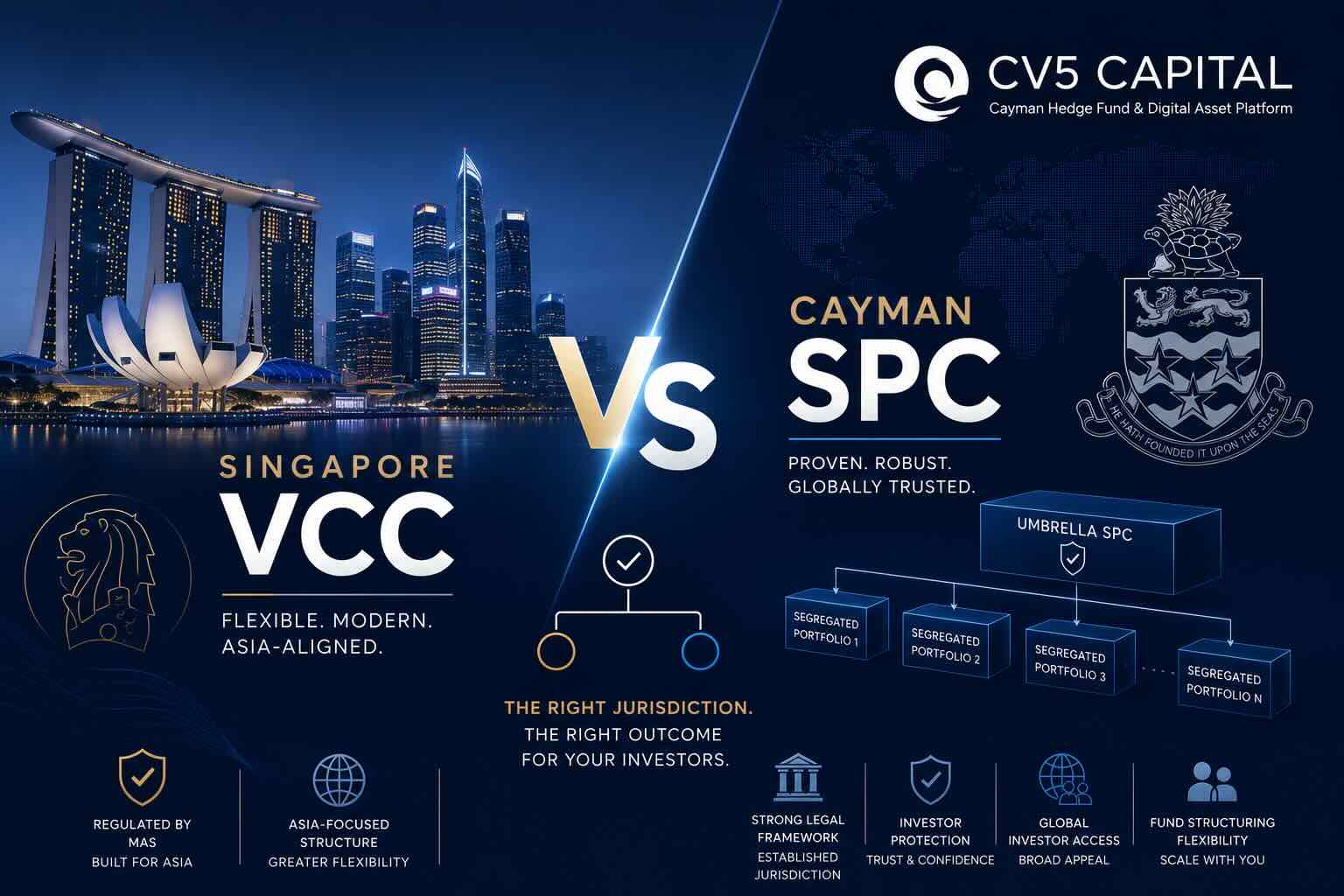

シンガポールVCCとケイマンSPCの選択:アジアに特化した資産運用会社にとってどちらが有利か?

シンガポールVCC vs ケイマンSPC:アジアの運用会社にとってどちらが有利か

高層マンマン設立

2026年6月

2026年のアジアの投資家:BofAの調査が示す7,000億ドルの資金の行方

BofAのデータによると、アジアの投資家の3分の2がヘッジファンドへのエクスポージャーを高める一方で、資金は少数の運用会社に集中しています。これはアジアでの資金調達にとって何を意味するのでしょうか。

マーケットインサイト

2026年6月

トークン化ケイマンファンドマネージャーハンドブック

トークン化されたファンドは、単にトークンが追加されたファンドではありません。規制されたケイマンファンドとして、またオンチェーンの金融商品として同時に機能する必要があります。このハンドブックは、ファンドを立ち上げるマネージャーに対し、ビークルと制度の選択、必要書類一式、適格性管理、AML、カストディ、NAV調整、ガバナンス、規制環境、ODDへの対応、そしてローンチ手順について順を追って説明します。

ファンドトークン化

2026年6月

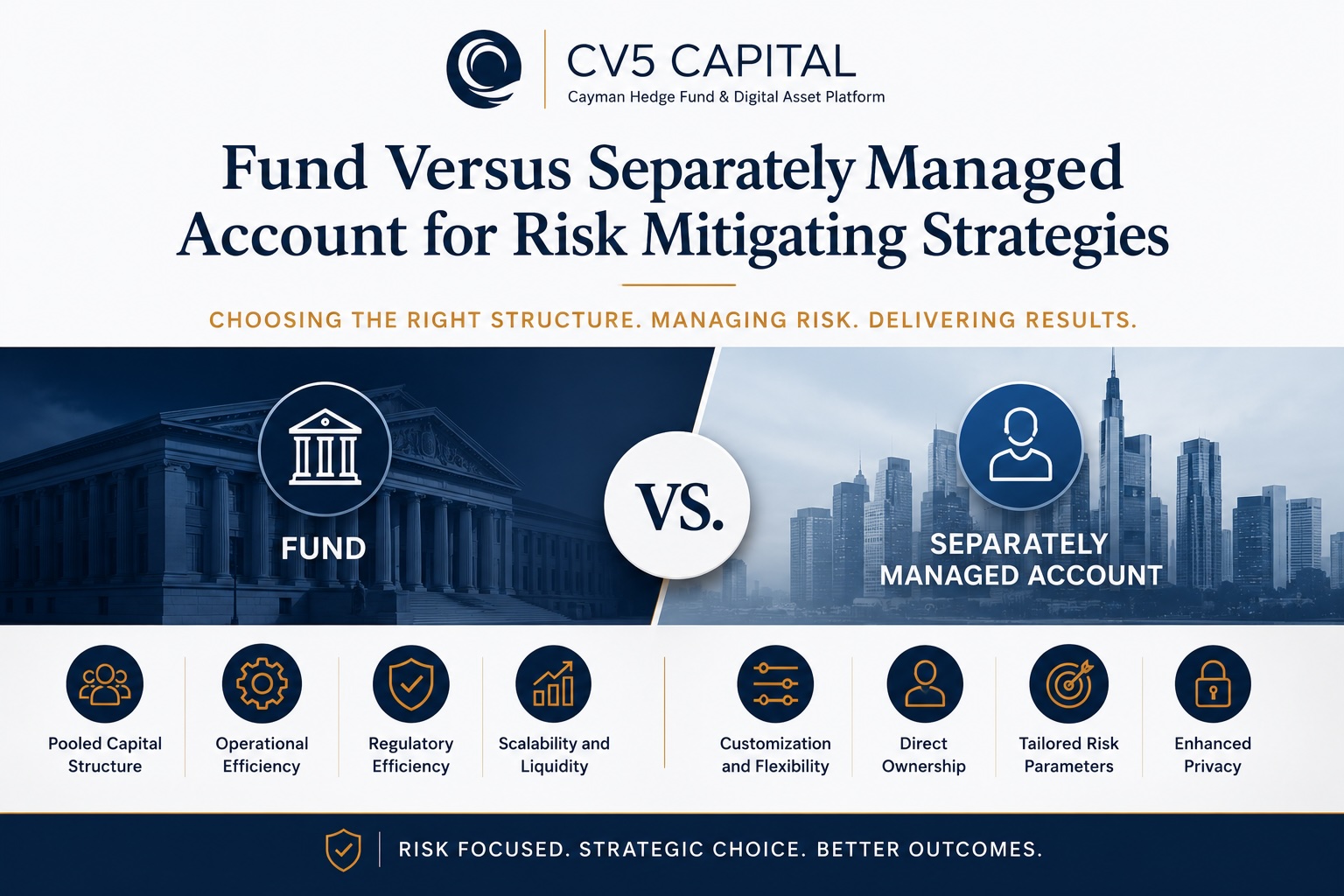

リスク軽減戦略におけるファンド対分別管理口座

リスク軽減戦略において、ファンドと分別管理口座を比較検討されていますか?ガバナンスの効いたケイマンファンドが、運用負担なしにどのように管理を可能にするかをご覧ください。

ヘッジファンド

2026年6月

ヘッジファンド見通し2026:下半期業界レポート

当社の2026年ヘッジファンド見通し(下半期)では、分散投資、マクロ戦略、デジタル資産が主導し、アロケーターの需要は堅調に推移し、ケイマン諸島が引き続き主要な登録地となると予測しています。

ヘッジファンド

2026年6月

ケイマン諸島がヘッジファンドにとって主要な管轄区域であり続ける理由

CIMAのデータによると、約31,000の規制対象ファンドが存在します。デジタル資産戦略を含め、ケイマンヘッジファンドが成長し続ける理由と、プラットフォームでファンドを立ち上げる方法をご覧ください。

高層マンマン設立

2026年6月

CV5 Capitalが多言語サイトと費用計算ツールを公開

CV5 Capitalはウェブサイトをリニューアルし、英語、日本語、中国語、アラビア語に対応しました。また、将来のファンドマネージャーが戦略、NAV計算頻度、シェアクラスに基づいてファンド設立および継続的な運営費用を見積もることができるヘッジファンド設立費用計算ツールも提供しています。アクセスコードはlaunch@cv5capital.ioまでお問い合わせください。

プレスリリース

2026年6月

トークン化されたSpaceX株が機関投資家向けファンドに意味するもの

SpaceX株のトークン化とIPO前永久先物の上場競争により、ブロックチェーンベースのアクセスが金融の中心に据えられました。CV5キャピタルは、これらの金融商品が何を意味するのか、そしてトークン化が規制されたファンドの「代わりに」ではなく、「内部に」あるべき理由を解説します。

マーケットインサイト

2026年6月

ケイマン vs BVI:どちらのオフショアファンド設立地を選ぶべきか

ケイマンとBVIは、オフショアファンドの主要な設立地であり、それぞれ異なる規模のファンドに対応しています。本稿では、BVIのインキュベーターファンド、承認ファンド、プライベートファンド、プロフェッショナルファンドと、ケイマンの制度の充実度を比較し、マネージャーが立ち上げるファンドだけでなく、将来的に構築しようとしているファンドを見据えて選択すべき理由を説明します。

高層マンマン設立

2026年6月

ケイマン vs ルクセンブルク:グローバルおよび欧州の資金のためのファンド設立地の選択

ケイマンとルクセンブルクはオルタナティブファンドの主要な設立地であり、その選択は資金の出所によって決まります。本稿では、EUマーケティングパスポート、規制当局、義務的な選任、コストとスピードの観点から両者を比較し、多くのマネージャーがマスターフィーダー構造を通じて両方を運用する理由を説明します。

高層マンマン設立

2026年6月

ケイマン分離型ポートフォリオ会社(SPC):ファンドマネージャー向け完全ガイド

分離型ポートフォリオ会社は、マルチ戦略型ファンドやプラットフォーム型ファンドの主力です。この完全ガイドでは、法定リングフェンシングが実際にどのように機能するのか、SPCが独立型ファンドやシェアクラスとどのように比較されるのか、CIMAによる取り扱いとサブファンド手数料、そしてリングフェンスを維持する単一取締役会ガバナンスモデルについて解説します。

高層マンマン設立

2026年6月

ケイマンヘッジファンド組成費用:2026年の予算編成ガイド

ケイマンヘッジファンドの真のコストは、一度きりの設立費用と毎年発生する運用コストという二層構造で構成されます。この記事では、その両方を詳しく解説し、2026年のCIMA手数料(検証済み)を提示するとともに、プラットフォームエコノミクスがコンプライアンスに準拠した立ち上げの予算をどのように変えるかを示します。

高層マンマン設立

2026年6月

ケイマンのトークン化ファンドと米国のオンチェーンETFを比較

ケイマンのトークン化ファンドと米国のオンチェーンETFは、同じ役割を競い合っているかのように議論されることがよくあります。本稿では、規制体制、投資家プロファイル、戦略と柔軟性、移転と取引、運用スタックの観点から両者を比較し、ケイマンの分離型ポートフォリオ会社がアクティブ戦略やオーダーメイド戦略にどのように適合するかを解説します。

ファンドトークン化

2026年6月

プロップデスクからトークン化ケイマンファンドへ:4週間での立ち上げ

新しいCIMA規制の下で、プロップトレーディングデスクをトークン化されたケイマンファンドへ移行させるための、体系化された4週間のフレームワーク。ドキュメンテーション、ウォレットの権限と鍵の管理、登録管理、取引所接続、そして分離型ポートフォリオ会社プラットフォーム上でのCIMAトークン化ファンド質問票への対応を網羅しています。

ファンドトークン化

2026年6月

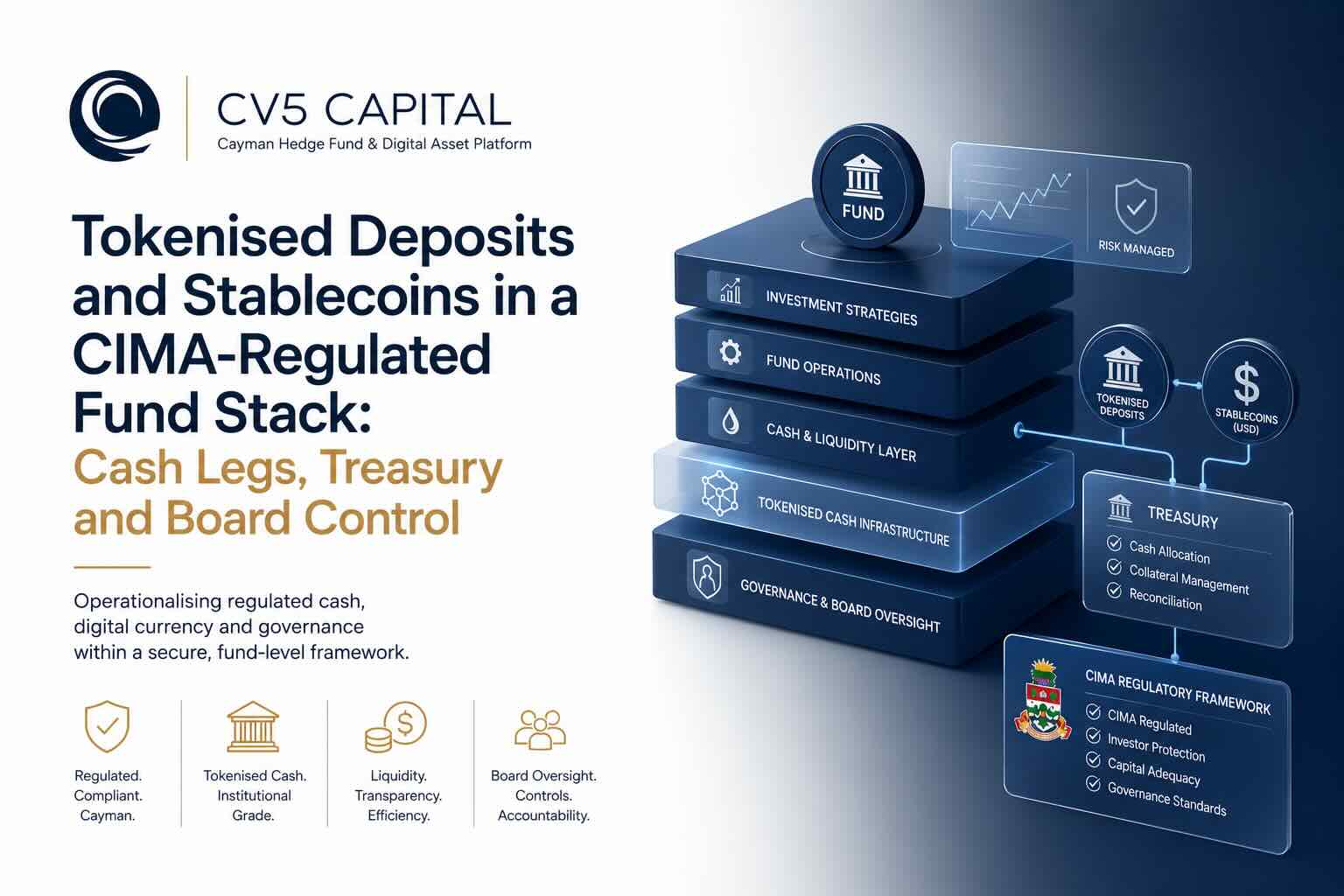

ファンドの資金部分におけるステーブルコインとトークン化された預金

ステーブルコインとトークン化された預金は、デジタル資産ファンドの募集、償還、および財務の資金部分として、ますます重要な役割を担っています。本稿では、CIMA規制下のケイマンファンドの構造内でこれらがどのように位置づけられるか、それらを管理する3つの取締役会による管理ポイント、そしてGENIUS、MiCA、DAC8の規制範囲について解説します。

ファンドトークン化

2026年6月

9つのトークン化されたケイマンファンド:アロケーターが評価すべき点

9つのトークン化された投資ファンドが、2026年のフレームワークに基づきCIMAに条件付きで登録されました。本稿では、アロケーターやファミリーオフィスが、登録管理から主要なカストディ、オンチェーンAMLに至るまで、次世代のトークン化された発行体に対して実施すべき運用デューデリジェンスについて解説します。

ファンドトークン化

2026年6月

CIMAのトークン化ファンド質問票の実践:ケイマンプラットフォームが新制度をいかに運用に落とし込むか

CIMAのトークン化ファンド質問票と暫定措置について実践的に解説します。移転ガバナンスや鍵の管理から年次確認書に至るまで、各テーマがCIMA規制下のケイマンファンドプラットフォームにおける既存の運用管理にどのように対応するかを示します。

ファンドトークン化

2026年6月

予測市場ヘッジファンド:ケイマンのフロンティア

予測市場は、現実世界の出来事を取引可能な確率として価格設定します。本稿では、ヘッジファンドマネージャーが予測市場を活用して構築できる戦略、構造的なリスク、そしてCIMA規制下のケイマンファンドとして予測市場戦略を立ち上げる方法について解説します。

高層マンマン設立

2026年6月

ピッチの後に何が起こるか:機関投資家デューデリジェンスのプロセスを解説

ほとんどのマネージャーはピッチを完璧にこなしますが、相手側で何が起こっているのかを知りません。この実用的なガイドでは、機関投資家によるデューデリジェンスの全プロセスを段階的に解説します。初期スクリーニングとその即時失格要件、投資デューデリジェンス、ほとんどの新興マネージャーの資金調達を頓挫させる運用デューデリジェンス、ドキュメンテーションとサイドレターのレビュー、投資委員会による承認、さらに資金配分後の継続的なモニタリング、そしてスタイルドリフトが償還の主要な非パフォーマンス要因である理由について説明します。

資金配分

2026年6月

一つの地域、多くの規制:アジアのデジタル資産ファンドマネージャー向けケイマンストラクチャリングガイド

アジアは世界で最も多様なデジタル資産規制環境を有しており、ファンドマネージャーにとってその複雑さは設立時に解決すべきストラクチャリング上の課題となります。この規制に特化したガイドでは、シンガポール(MAS)、香港(SFC)、日本(FSA)、中国におけるマネージャーレベルのフレームワークを網羅し、マネージャーの現地ライセンスとファンドのケイマン籍がなぜ別々の問題であるかを説明します。また、VASP登録と標準ファンド登録の間の重要なCIMAの決定について詳述し、カストディの分離、プライムブローカレッジ、ケイマン籍デジタル資産ファンドの税務処理についても取り上げます。

高層マンマン設立

2026年6月

実務における経済的実体:ファンドマネージャー向けケイマンコンプライアンスガイド

経済的実体は、ケイマンのファンドマネージャーが遵守していると誤解しがちな分野の一つです。ファンド自体は通常、制度の対象外となるため、マネージャーはその問題が解決済みだと結論付けます。しかし、そうではありません。運用事業体、ジェネラルパートナー、運用会社、または法人取締役は、それぞれ独自の実体要件を負う可能性があり、登記上の事務所があることと経済的実体があることは同じではありません。最新の記事では、どの事業体が対象となるか、3つの実体テスト、DITCへの報告方法、そしてマネージャーが回避可能な失敗に陥る原因となる2つの誤解について解説しています。

規制

2026年6月

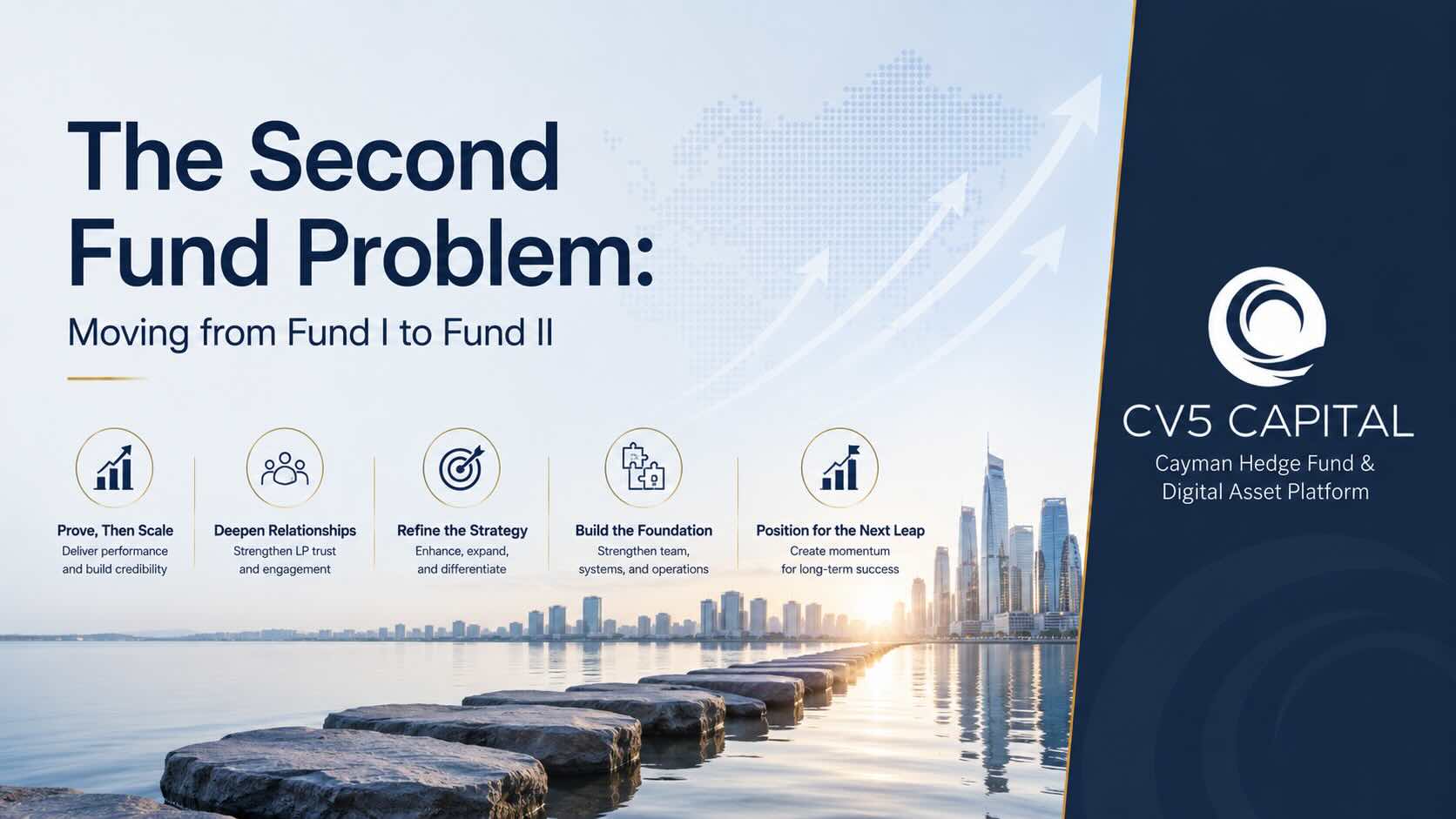

セカンドファンドの問題:ファンドIからファンドIIへの移行

ファンド立ち上げのエコシステムでは、ファンドIにほとんどの注目が集まりますが、ファンドIIへの移行はより困難で、より重要な意味を持ちます。この率直なガイドでは、セカンドファンドの問題に直接的に取り組みます。具体的には、適切なタイミングと待つべき時、スタンドアロンファンドを使用すべきか既存の分離型ポートフォリオ会社内のポートフォリオを使用すべきか、創業者の経済性から機関投資家標準の条件へと手数料がどのように進化するか、ハイウォーターマークの継続性をどのように扱うか、ファンドIのトラックレコードをどのように提示するか、そして機関投資家のデューデリジェンスが現在要求する運用上の改善点について解説します。

高層マンマン設立

2026年6月

湾岸地域の資金チャネル:DIFCおよびADGMを通じたケイマン籍ファンドの販売

湾岸地域の政府系ファンド、ファミリーオフィス、機関投資家からの資金は、世界中で最も活発に求められている資金源の一つとなっており、その資金にアクセスするには、独特の規制環境と人間関係に基づいた状況を理解する必要があります。このガイドでは、英国コモンローを基盤とするDIFCとADGMが、ケイマン籍ファンドのストラクチャーに適している理由、DFSAおよびFSRAのマーケティング規制とリバースソリシテーションがどのように機能し、どこまで適用されるか、湾岸地域のデューデリジェンスチームが期待する書類基準、そして仲介を通じた販売とリバースソリシテーションのどちらを選ぶべきかという実用的な選択肢について説明します。

資金配分

2026年6月

東南アジアのマネージャー向けケイマン籍ファンド:タイ、ベトナム、インドネシア

サプライチェーンの多様化、デジタル経済の拡大、国内資本の増加により、東南アジア全域で新世代のファンドマネージャーが台頭しています。しかし、SEC(タイ)、SSC(ベトナム)、OJK(インドネシア)といった国内規制の枠組みは、国際的な機関投資家を誘致するようには設計されていません。このガイドでは、ケイマン籍ファンドがこのギャップをどのように埋めるか、具体的には、これら3市場におけるマネージャーの状況、ケイマンを選ぶ理由、免除会社(Exempted Company)と分離ポートフォリオ会社(Segregated Portfolio Company)の選択肢、そして現地の規制状況から投資家オンボーディングまでの実用的な立ち上げ経路について解説します。

高層マンマン設立

2026年6月

信頼こそが鍵、販売ではない:新規ヘッジファンドマネージャーのための実践的投資家向け広報プレイブック

技術的に優れた新興マネージャーが資金を失う最も一般的な理由は、運用成績の悪さではなく、投資家コミュニケーション基盤の弱さです。この実用的なガイドでは、新興ヘッジファンドマネージャーが立ち上げ前に構築すべき投資家向け広報(IR)プログラムについて説明します。具体的には、5つの基本文書、月次から年次までのコミュニケーション頻度、最初の配分先との対話の前にDDQを事前入力する方法、信頼できる四半期投資家レターの構成、そして最初の監査サイクルをクリーンな監査済みNAVで乗り切る方法を網羅しています。

ファンドオペレーション

2026年6月

シンガポール人マネージャーのためのケイマン籍ファンド:MASライセンスとケイマン籍がどのように連携するか

シンガポールを拠点とするファンドマネージャーは、国際的な投資家からの資金にアクセスするため、MASライセンスとケイマン籍ファンドを組み合わせるケースが増えています。この実用的なガイドでは、なぜこの2つのフレームワークが競合するのではなく補完し合う関係にあるのか、ケイマンのストラクチャーがオンボーディングの摩擦を軽減し、ファンドレベルでの税制中立性をもたらす方法、免除会社(Exempted Company)と分離ポートフォリオ会社(Segregated Portfolio Company)の選択肢、MASとCIMAの規制上の接点、そして現実的な立ち上げスケジュールと費用について解説します。

高層マンマン設立

2026年6月

アジアの構造的成長と、アジアに特化したファンドマネージャーにとっての機関投資家向け投資機会

アジアのグローバル生産高に占める割合は半分に近づいていますが、多くの欧米のアロケーターは依然としてアンダーウェイトです。本分析では、インド、日本、東南アジア、中国における地域成長の集中箇所、プライベートエクイティのドライパウダー増加が今後の投資サイクルを示唆する理由、そしてCIMA規制下のケイマンプラットフォームがアジアに特化した新興マネージャーに機関投資家からの資金アクセスを可能にする方法を解説します。

マーケットインサイト

2026年5月

トークン化ファンド発行のための組成

トークン化されたファンドの発行は、トークンを後付けしたファンドの書類一式でもなければ、ファンドの言葉で包んだトークンセールでもありません。それは両方として同時に機能する必要があります。これは、トークン購入契約書から開示書類に至るまで、機関投資家が期待するケイマンの規制されたファンドフレームワークとトークン化のメリットを結びつける、完全な法的文書スイートです。

ファンドトークン化

2026年5月

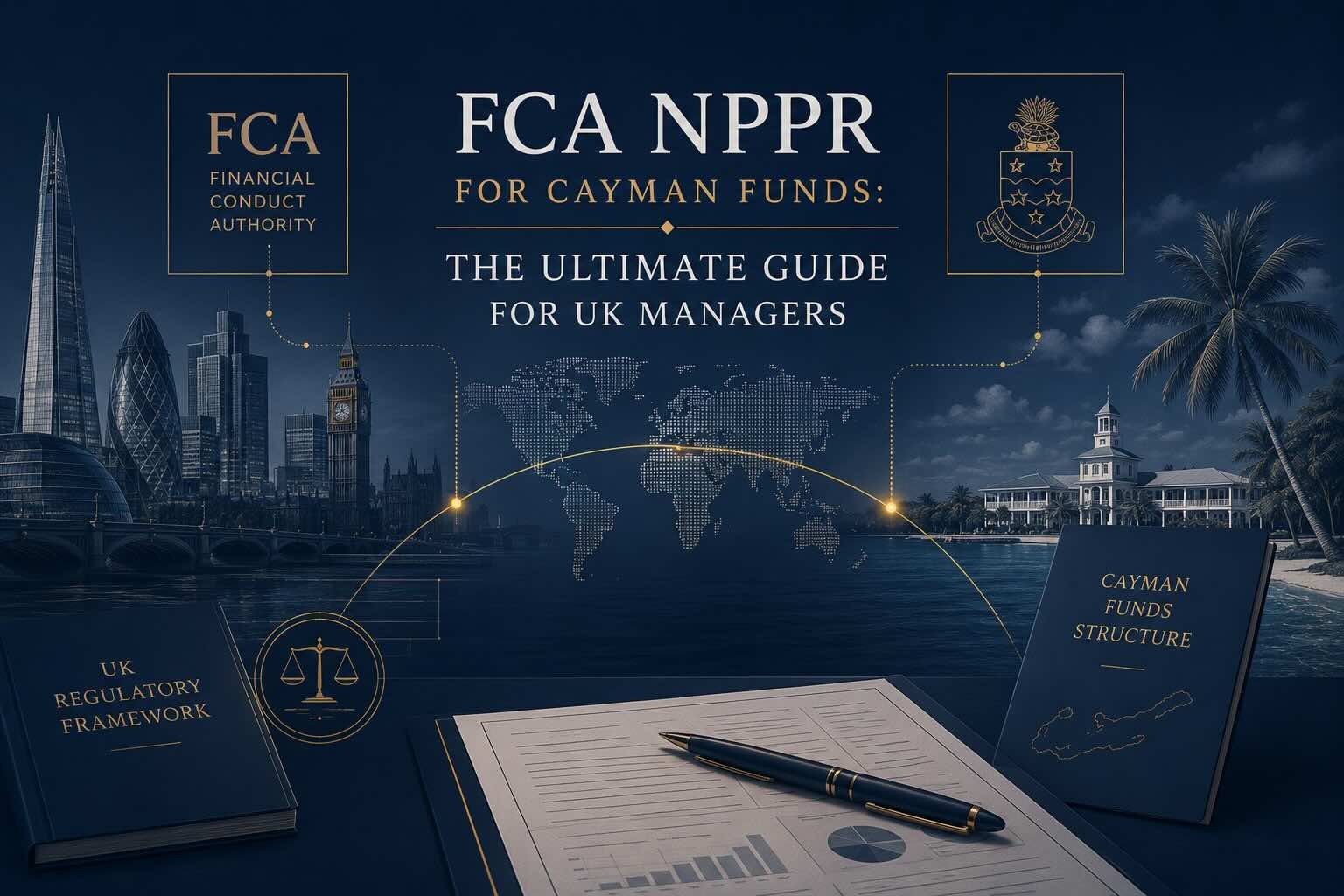

ケイマン籍ファンド向けFCA NPPR:英国のマネージャーのための究極ガイド

投資運用会社や新興ファンドスポンサーが英国で販売するケイマン籍ヘッジファンドおよび暗号資産ファンド向けのFCA NPPR要件に関する実践ガイド。

資金配分

2026年5月

ウォレット権限アーキテクチャの実践:暗号資産ファンドのための運用ウォークスルー

機関投資家向け暗号資産ファンドのウォレット権限アーキテクチャに関する実践的なウォークスルー — ケイマン籍デジタル資産ストラクチャーにおける署名権限、カストディの分離、ポリシー施行、運用ガバナンスを網羅。

クリプトファンド

2026年5月

暗号資産ファンドのカストディ:投資家保護が実際に何を意味するのか、そして手数料の階層がいつ費用対効果があるのか

機関投資家向け暗号資産ファンドのカストディが実際に何から保護するのか、そして、ファンドの構造においてカストディアン手数料の階層がいつ正当化されるのかを評価するための、明確なフレームワーク。

ファンドオペレーション

2026年5月

トークン化預金:形を成しつつある機関向けマネーレイヤーとファンドインフラにとっての意味

トークン化預金は、デジタル資産向けの規制された機関向け決済レイヤーとして急速に台頭しています。本稿では、銀行、ファンドプラットフォーム、機関投資家がトークン化預金をどのように評価しているか、そしてその導入がファンド運用、流動性、財務、デジタル資産インフラにどのような意味を持つのかを考察します。

ファンドトークン化

2026年5月

DeFiカバーリスク要因の作成:デジタル資産ファンドの募集要項に関する実務家向け参考資料

デジタル資産ファンドの募集要項および投資家向け文書における、DeFiカバーおよび保険関連のリスク開示を作成するための実務的な参考資料。

クリプトファンド

2026年5月

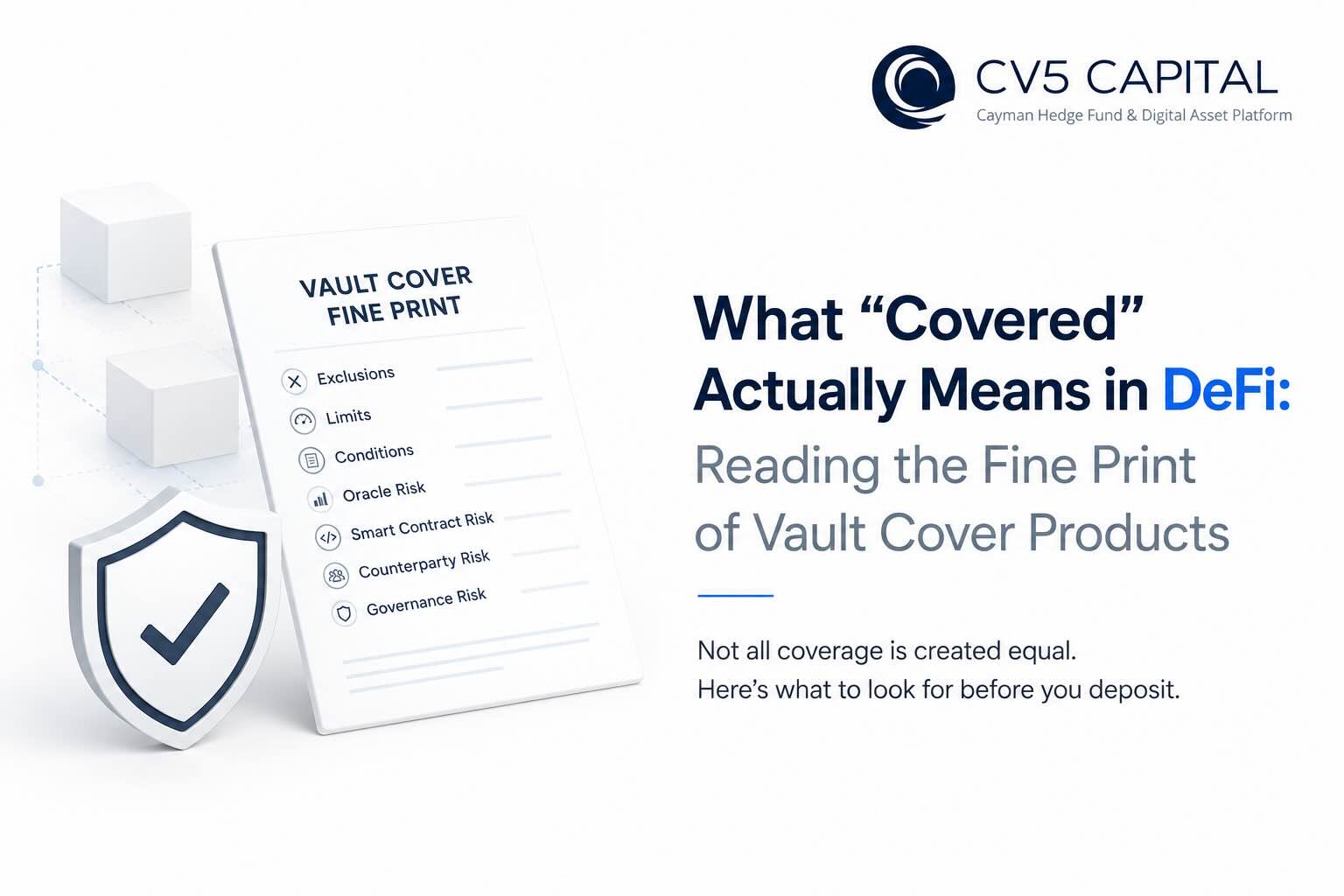

DeFiにおける「カバーされている」とは実際に何を意味するのか:ボルトカバー商品の約款を読み解く | CV5 Capital

DeFiボルトカバー商品が実際に何から保護するのか、補償が適用されなくなる点、そして機関投資家が「保険付き」のイールド戦略に依存する前に、除外事項、ガバナンスリスク、請求メカニズムを理解しなければならない理由について、詳しく見ていきます。

クリプトファンド

2026年5月

e-サブスクリプション:クロスボーダーファンドの摩擦を解消する

ファンドの申込プロセスは、資金調達における摩擦の要因として、常に過小評価されがちなものの一つです。本記事では、e-サブスクリプションがPDFの申込書パックをどのように置き換えるか、国境を越えた投資家がその摩擦を最も強く経験する理由、そして電子オンボーディングがマーケティング機能ではなくファンド運営能力である理由について解説します。

ファンドオペレーション

2026年5月

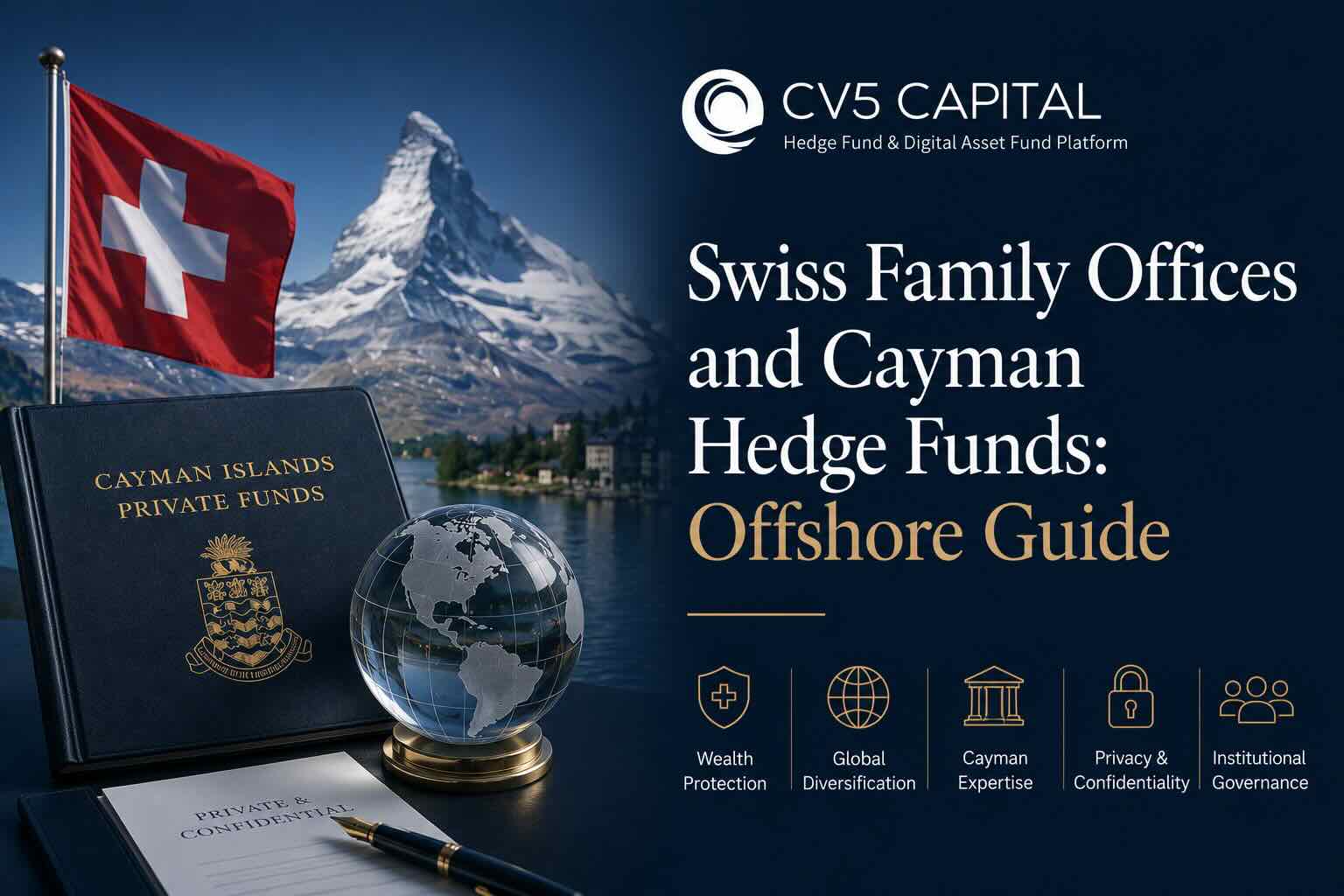

スイスのファミリーオフィスとケイマンヘッジファンド:オフショアガイド

スイスのファミリーオフィスは、世界のオルタナティブ投資エコシステムにおいて最も厳格なアロケーターの一つです。この記事では、彼らがケイマンのファンドストラクチャーを投資先および組成ファンドの両方として利用する理由、単一のケイマンファンド内で複数通貨建てシェアクラスがどのように機能するか、そしてスイスのプライベートキャピタル業界が期待するガバナンスと報告基準について解説します。

高層マンマン設立

2026年5月

フィンテックファンドの設立方法:ストラクチャリングガイド

フィンテックは、広範な流動性プロファイルを網羅する戦略テーマです。この記事では、フィンテックファンドの組成方法、ケイマン籍のオープンエンド型とクローズドエンド型ビークルの選択、プライベートポジションに求められる評価規律、そして現代のフィンテック戦略において顕在化しているデジタルアセットとの重複について解説します。

高層マンマン設立

2026年3月

韓国の運用会社とケイマンヘッジファンド:グローバル資本獲得のためのオフショア戦略の立ち上げ

国内の機関投資家プールを超えて資本基盤を拡大しようとしている韓国の運用会社には、国際的なアロケーターが迅速にデューデリジェンスできるオフショアビークルが必要です。本稿では、ケイマンファンドが、運用会社のソウルでの事業基盤を妨げることなく、海外の韓国系富裕層、米国および欧州のファミリーオフィス、アジアの機関投資家資金、そしてグローバルなファンドオブファンズへのアクセスをどのように開くかについて解説します。

高層マンマン設立

2026年5月

英国のマネージャーとケイマンヘッジファンド:オフショア設立ガイド

ロンドンは、世界で最も重要なヘッジファンドマネージャーの拠点の一つです。ケイマン諸島は、オフショアファンドの主要な設立地であり続けています。本稿では、この組み合わせがなぜ維持されているのか、米国および米国以外の資金を調達する英国のマネージャーにとってマスターフィーダー構造がどのように機能するのか、そして国際的なアロケーターがロンドンで運用されるケイマンファンドに何を期待するのかを解説します。

高層マンマン設立

2026年5月

CV5キャピタルのアンブレラ傘下でのマスターフィーダーファンドの立ち上げ:機関投資家向け構造

マスターフィーダー構造は、米国の課税対象投資家と非課税投資家の両方にサービスを提供するヘッジファンドにとって標準的なアーキテクチャですが、単独で構築すると費用がかかります。本稿では、そのアーキテクチャ、コストの問題、そして規制されたアンブレラプラットフォームが、単独のマスターフィーダーの経済性を左右する重複をどのように削減するかについて説明します。

高層マンマン設立

2026年5月

香港のマネージャーとケイマンヘッジファンド:グローバル投資家向けオフショアファンドの組成

グローバル資本向けにオフショアファンドを組成する香港のマネージャーは、現地の運用拠点とケイマンファンドの両方を必要とすることがよくあります。本稿では、マネージャーの所在地とファンドの所在地がどのように別々の決定事項となるか、国際的なアロケーターが何を期待するか、そして規制されたプラットフォームがファンド組成までの期間をいかに短縮するかについて解説します。

ヘッジファンド

2026年5月

CV5キャピタルがヘッジウィーク・ヨーロピアン・サミット2026にアソシエイトスポンサーとして参加

CV5キャピタルは、6月9日にロンドンで開催されるヘッジウィーク・ヨーロピアン・サミット2026のアソシエイトスポンサーを務めます。機関投資家向けファンドの立ち上げについて、ぜひ当社のチームにご相談ください。

プレスリリース

2026年5月

プロップトレーディングデスクからケイマンファンドへ:トレーディング戦略を機関化する時期

プロップトレーダーおよび小規模トレーディングチーム向けに、実績のあるトレーディング戦略をケイマンヘッジファンドとして機関化する時期と方法を解説します。商業的トリガー、運用資産残高(AUM)と実績の期待値、ガバナンスとサービスプロバイダー体制の構築、そして個人のプロップ報酬から規制されたファンドの経済性への移行管理について網羅しています。

高層マンマン設立

2026年5月

ヘッジファンドにおける創業者株式クラス:新興マネージャー向けストラクチャリングガイド

新興ヘッジファンドマネージャー向けに、創業者株式クラスの設計と文書化に関する詳細なストラクチャリングガイド。手数料割引、運用上限、ロックアップ、最恵国待遇条項、サンセット条項などを含め、初期投資家が報われると同時に、将来の資金調達とガバナンスが明確で機関投資家にとって受け入れられるものとなるよう、その方法を解説します。

高層マンマン設立

2026年5月

1つの規制プラットフォームの下で複数のファンドを立ち上げる方法

ヘッジファンドおよびデジタル資産マネージャー向けの実践ガイド。単一の規制されたプラットフォームの下で複数のファンドを組成・立ち上げる方法について解説します。アンブレラ型およびプラットフォーム型構造の適切な利用時期、ガバナンスとサービスプロバイダーの効率的な共有方法、そして規制当局や機関投資家がリスク分離、開示、監督に関して期待することなどを網羅しています。

高層マンマン設立

2026年5月

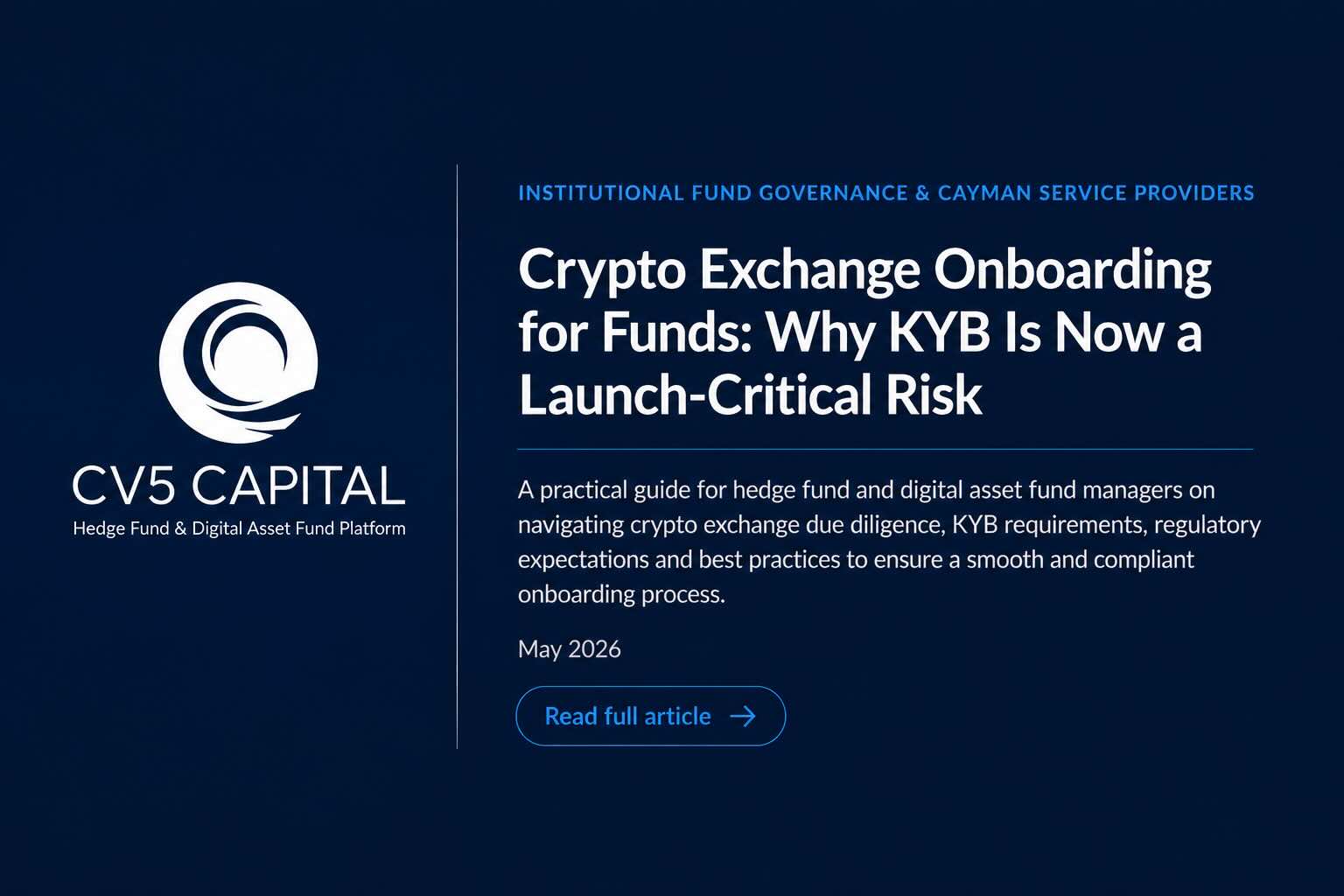

ファンド向け暗号資産取引所オンボーディング:なぜKYBが今やローンチに不可欠なリスクなのか

ヘッジファンドおよびデジタル資産ファンドマネージャー向けの実践ガイド。暗号資産取引所のオンボーディングに関して、KYBがなぜローンチに不可欠なリスクとなったのか、機関投資家レベルのKYBパックを準備する方法、そして遅延、却下、およびその後のAML問題を防ぐために尋ねるべき質問を解説します。

クリプトファンド

2026年5月

ケイマン籍ファンド管理者デューデリジェンス:立ち上げ前にマネージャーが確認すべきこと

ケイマン籍ヘッジファンドおよびデジタル資産ファンドのマネージャー向けに、立ち上げ前にファンド管理者を評価する方法(内部統制、レポート作成、テクノロジー、AML、投資家サービスを含む)を解説する、明確で実用的なデューデリジェンスガイド。

高層マンマン設立

2026年5月

機関投資家向けファンドの構成要素:管理者、監査人、カストディアン、銀行、取締役、AML担当者の役割を解説

ヘッジファンドおよびデジタル資産ファンドにおける機関投資家向けファンドの構成要素を深く掘り下げ、ケイマン‑籍のストラクチャー内でのファンド管理者、監査人、カストディアン、銀行パートナー、独立取締役、AML担当者の役割を解説します。

高層マンマン設立

2026年5月

トークン化された流動性ファンドとケイマンの運用モデル

フィデリティのFILQローンチは、トークン化された流動性ファンドが機関投資家向け商品となったことを示しています。アロケーターのODDが重視する5つの運用モデル要件をご覧ください。

ファンドトークン化

2026年5月

トークン化された担保は単なるインフラではない:ケイマン籍ファンドの取締役会が管理すべきこと

トークン化された担保の流動性は、取締役会に新たな責務をもたらします。ケイマン籍ファンドの取締役が、適格性から再担保化まで、管理すべき5つのポイント。

ファンドトークン化

2026年5月

ファンドローンチの準備ギャップ:なぜ組成が資金調達準備と同じではないのか

多くの新興マネージャーはファンド組成をスタートラインだと考えていますが、そうではありません。実際のローンチ準備は、銀行業務、管理業務からAML(アンチマネーロンダリング)、カストディ、評価、取締役会承認に至るまで、8つの運用ワークストリームにわたります。本記事では、この準備のギャップ、それを埋めるための診断テスト、そしてCV5プラットフォームモデルが、4〜6ヶ月かかる単独での構築をいかに4週間のプラットフォームローンチに短縮するかを解説します。

高層マンマン設立

2026年5月

ヘッジファンド戦略におけるAI:マネージャーの優位性はいかに変化したか

生成AIは、かつてヘッジファンドが強みとしていたリサーチ優位性を薄れさせました。デビッド・ロイドが、新たなマネージャーの優位性が実際にどこにあるのか、そして機関投資家の構造がアロケーターがどのファンドを支援するかを決定するようになった理由について解説します。

ファンドオペレーション

2026年5月

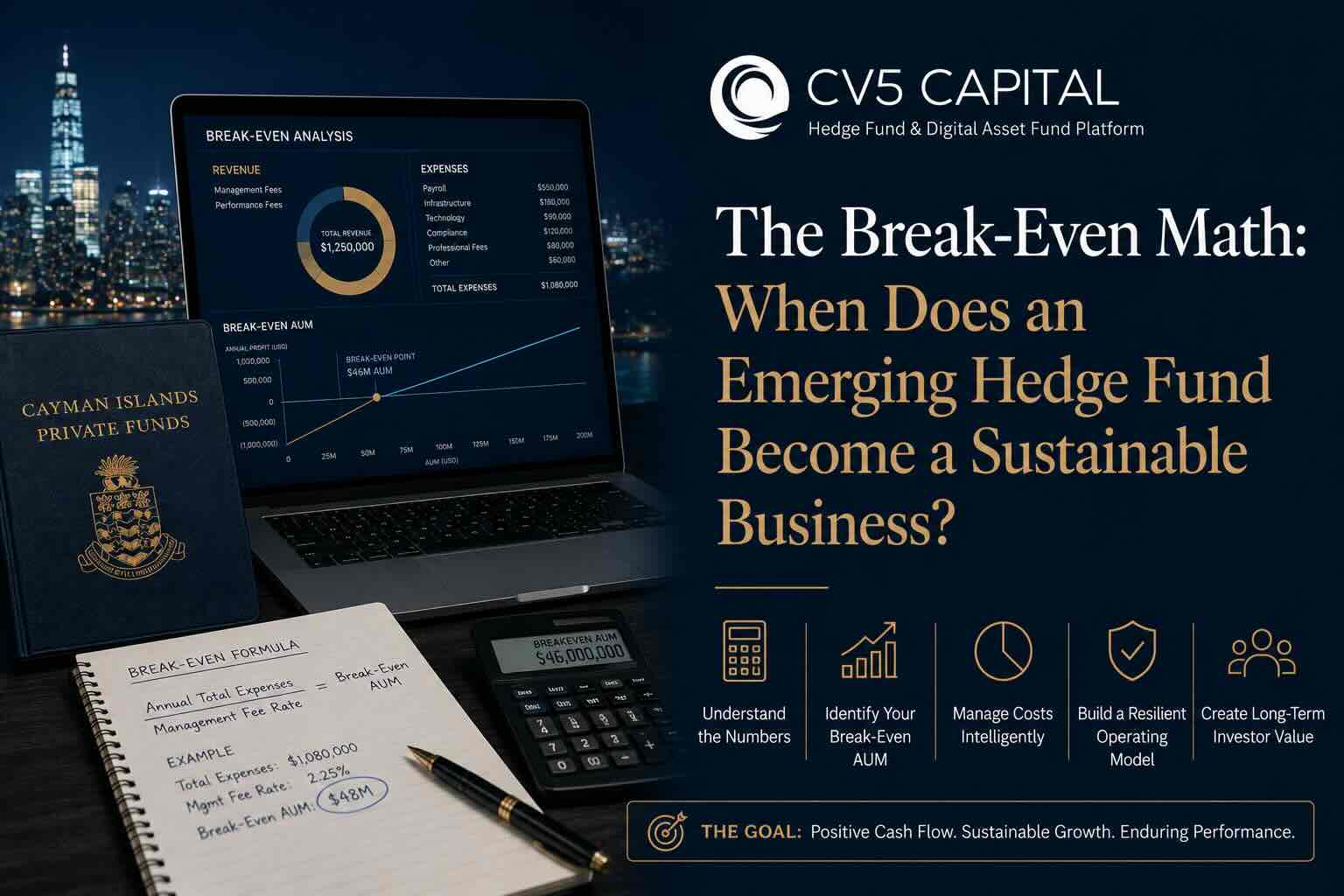

損益分岐点計算:新興ヘッジファンドはいつ持続可能なビジネスになるのか?

ヘッジファンドの立ち上げは、同時に2つの金融イベントです。ファンドが開設され、投資マネージャーは事業として始動します。損益分岐点となる運用資産残高(AUM)とは、運用報酬収入がマネージャーの運営コストを賄う時点を指します。具体例、3つの持続可能性ステージ、プラットフォーム効果。

高層マンマン設立

2026年5月

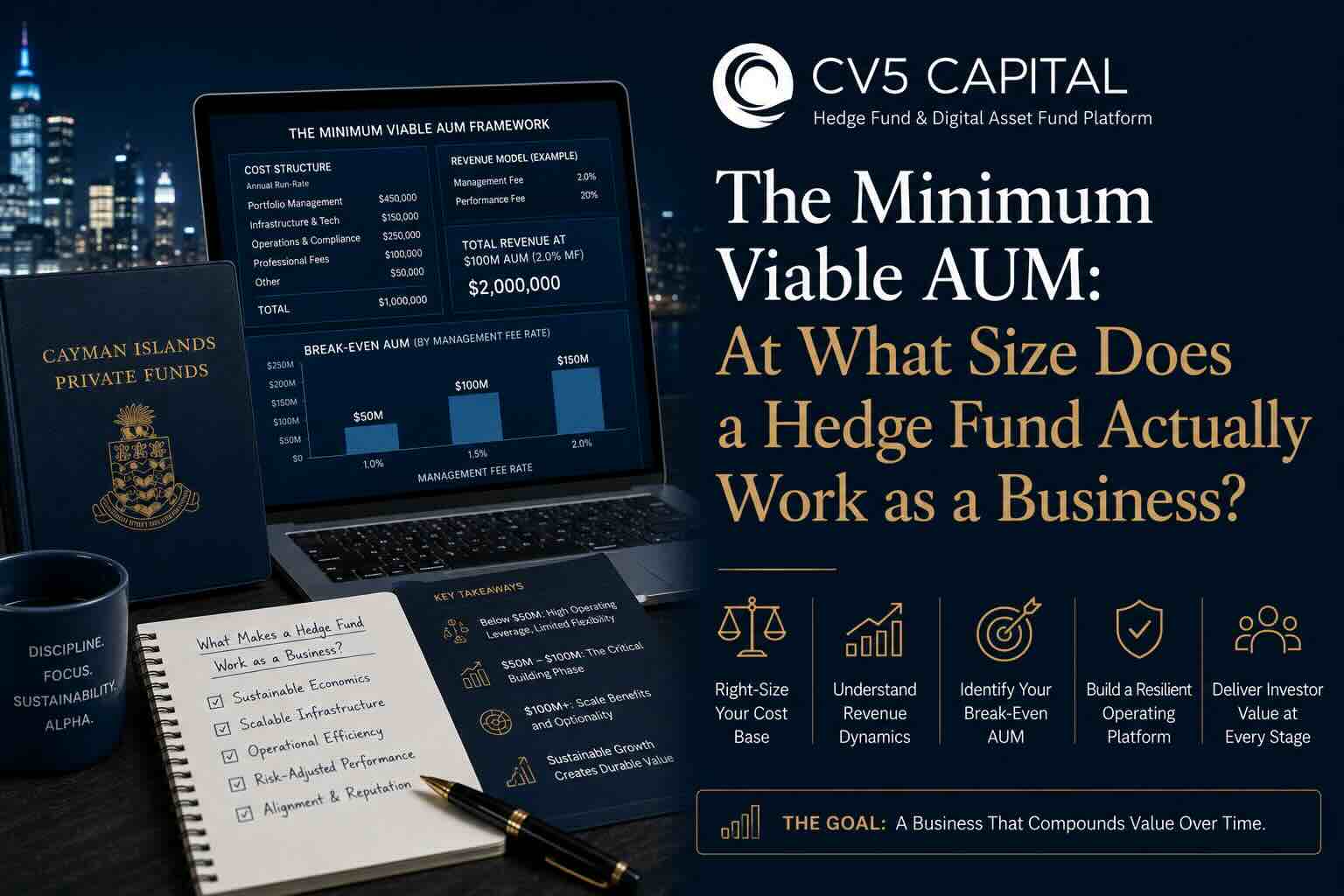

最小実行可能AUM:ヘッジファンドはどのくらいの規模で実際に事業として成り立つのか?

新興マネージャーが立ち上げ前に問うべき質問は2つあります。ファンド開設に必要な最低運用資産額(AUM)と、マネージャーを継続可能なビジネスとして運営するために必要な最低運用資産額(AUM)です。この2つは異なる答えを持ち、これらを混同することが、立ち上げ計画において最もよくある商業的誤りとなります。

高層マンマン設立

2026年5月

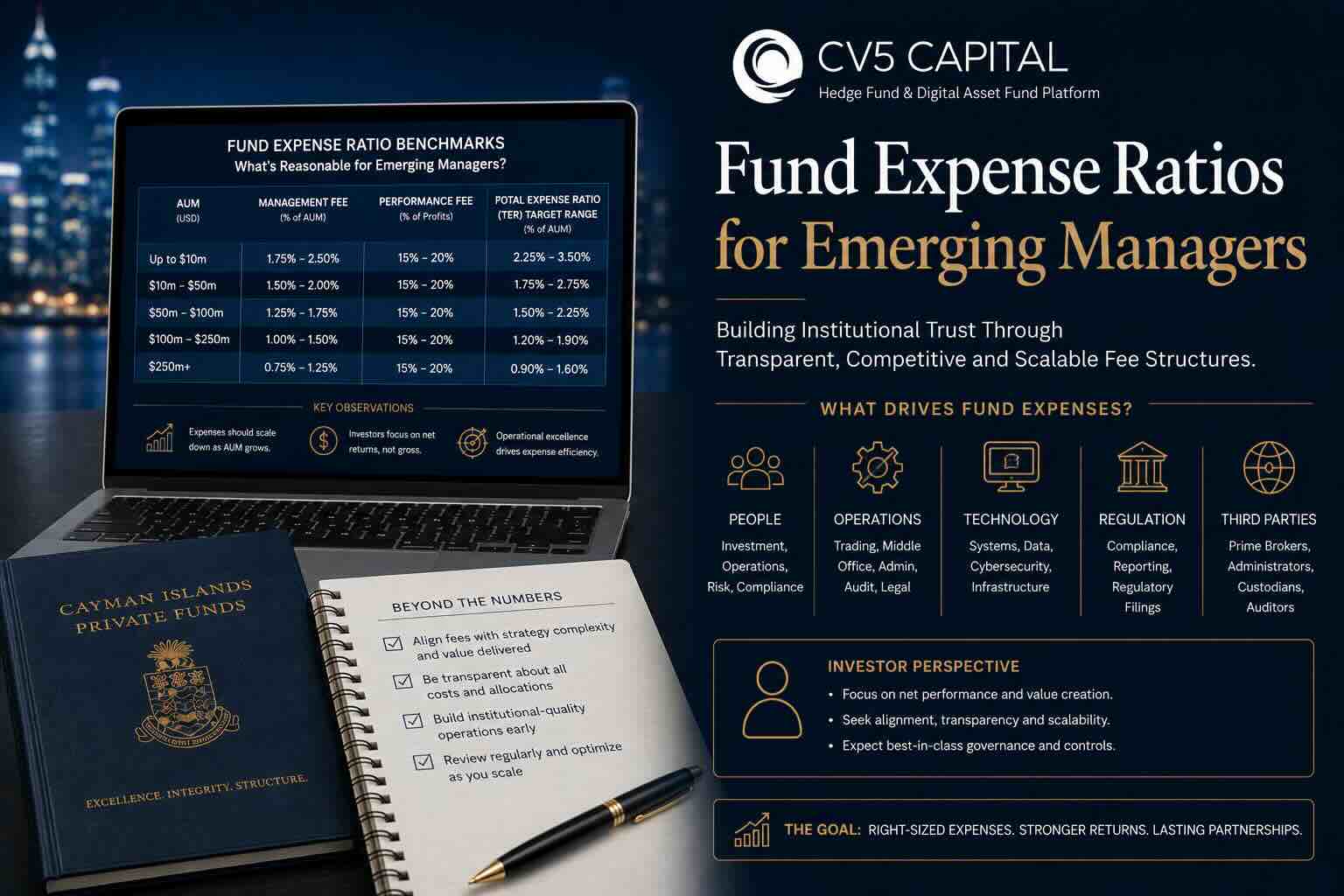

エマージング・マネージャーの資金支出率

経費比率は、アロケーターが行うデューデリジェンスの中で最も安価であり、最も有益なものの1つです。ファンドの運用コスト・ベースの構成要素、運用資産ステージ別の代表的な範囲、ハードキャップ、エマージング・マネージャー・ファンドの経済に対するプラットフォームの影響

ファンドオペレーション

2026年5月

ファンドマネージャーのローンチ後最初の100日間

ファンドがローンチされてから最初の100日間は、業績の問題ではありません。これらは、立ち上げに向けて組み立てられた運用インフラが実際に実際の条件下で機能するかどうかをテストするものであり、ファンドが存続期間にわたって運営される運営リズムを確立するものです。

高層マンマン設立

2026年5月

プラットフォームファンド、マネージャー所有戦略:マネージャーがブランド、IP、実績を維持する方法

適切に構成された機関投資家向けファンドプラットフォームは、運用会社のアイデンティティを吸収しません。戦略、ブランド、知的財産、実績への貢献は引き続きマネージャーに委ねられますが、プラットフォームは規制された構造、ガバナンス、運用フレームワークを提供し、機関投資家に大規模に信頼できる形で提示できるようにしています。

ファンドオペレーション

2026年5月

資金配分がインフラ問題になりつつある理由

ファンドを立ち上げるだけではもはや十分ではありません。現在、資金が流れるかどうかは、発見可能性、報告、アロケーターへのアクセス、管轄区域ごとのマーケティング承認によって決まります。

資金配分

2026年5月

資産ではなく戦略をコントロールする:ファンドマネージャーが通常ファンドを所有しない理由

多くのファンドマネージャーは、自分が戦略を立ててポートフォリオを運営したからこそ、ファンドを所有していると想定しています。法的現実と運用上の現実は異なります。ファンドは投資家のために運営される独立した機関であり、マネージャーがサービスプロバイダーとして任命されます。この違いを理解することは、マネジャーがローンチ前に行う最も重要な商談のひとつです。

ヘッジファンド

2026年5月

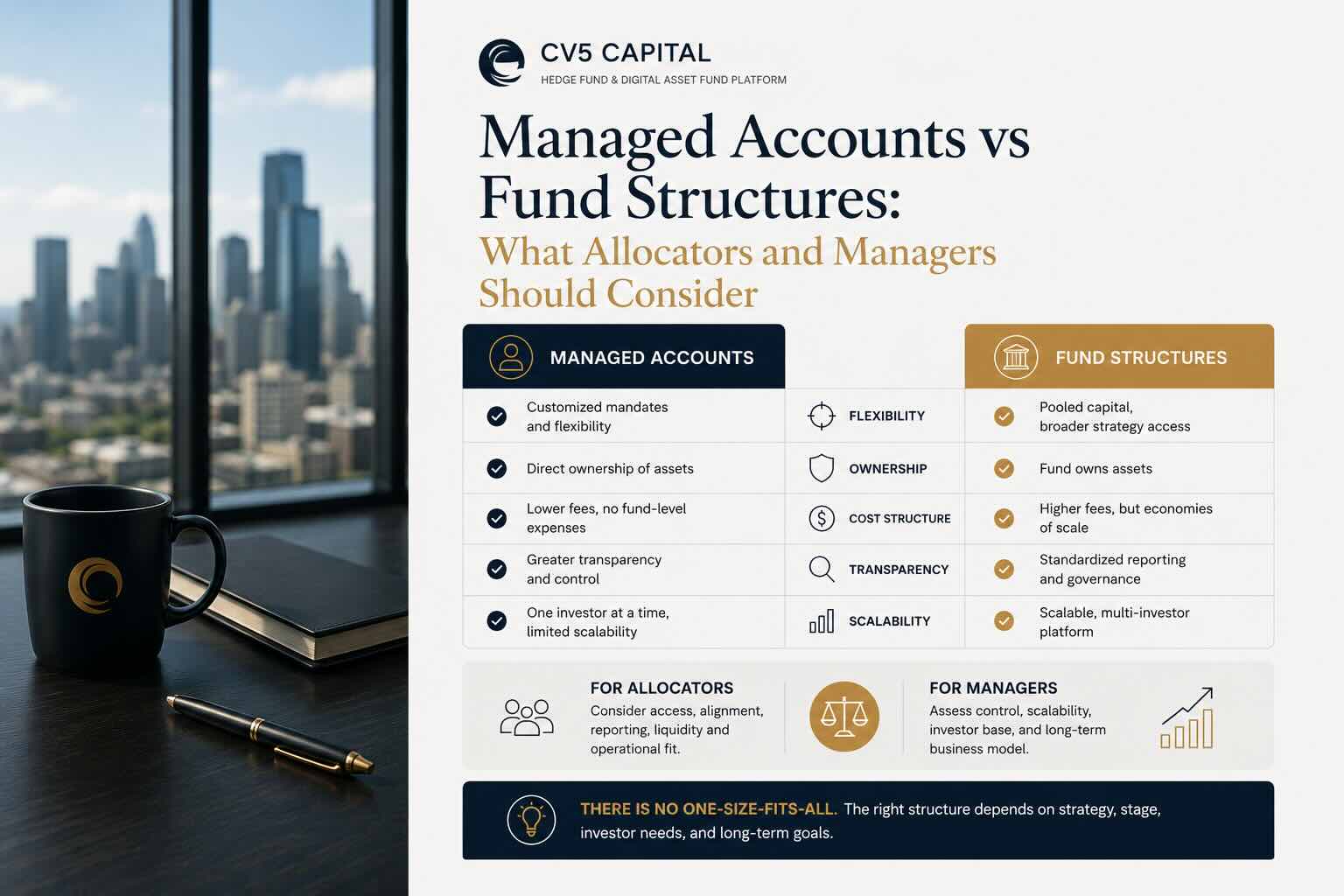

マネージドアカウントとファンドストラクチャーの違い:アロケーターとマネージャーが考慮すべきこと

透明性、管理、運用の複雑さ、スケーラビリティ、投資家の調整に関する考慮事項など、マネージドアカウントと従来のファンド構造の比較。

高層マンマン設立

2026年5月

新興ヘッジファンドのプライム・ブローカレッジ:実際に重要なこと

新進気鋭のヘッジファンドマネージャーがプライムブローカーを選ぶ際に、ブランド名だけでなく、実際に評価すべき点についての実践的なガイドです。

ファンドオペレーション

2026年5月

ヘッジファンドのサイドレター:商業ツールかガバナンスリスクか

ヘッジファンドのサイドレターが、ガバナンス、情報開示、オペレーショナルリスクをもたらすと同時に、マネージャーや投資家に商業上の柔軟性をもたらす方法

ヘッジファンド

2026年5月

ヘッジファンドのリスク監視におけるファンド委員会の役割

ガバナンス、評価監督、取引相手の審査、流動性管理、投資家保護において、効果的なヘッジファンドの取締役会が重要な役割を果たす理由

ファンドガバナンス

2026年5月

ヘッジファンドのドローダウン:マネージャーが投資家に損失を説明する方法

ヘッジファンドマネージャーは、透明性、アトリビューション分析、リスクコンテキスト、ポートフォリオポジショニングとリカバリー戦略の明確な説明とともに、ドローダウンを投資家にどのように伝えるべきか。

ファンドオペレーション

2026年5月

エマージング・ヘッジファンド向けの機関投資家のレッドフラッグ・チェックリスト

投資家のアロケーターが新興のヘッジファンドマネージャーを評価する際に探すオペレーション、ガバナンス、コンプライアンス、インフラのレッドフラッグ(危険信号)に関するガイドです。

資金配分

2026年5月

ヘッジファンドの経費比率:1,000万米ドル、5,000万米ドル、1億米ドル、および運用資産額2億5,000万米ドルの妥当性

さまざまなAUMレベルにおけるヘッジファンドの営業経費率の内訳と、ファンドが規模を拡大するにつれてマネージャーと投資家が現実的に期待すべきこと。

ファンドオペレーション

ファンドを立ち上げる準備はできていますか?

初めてのヘッジファンドを立ち上げる場合でも、確立された投資戦略を拡大する場合でも、CV5 Capitalは、ファンドを迅速かつ効率的に市場に投入するために必要なインフラストラクチャ、規制の枠組み、運用サポートを提供します。

.svg)

.svg)

.svg)

.svg)

.svg)